Por que nació la contabilidad ?

la contabilidad nació por las necesidades de medios para las personas

que tenían alguna actividad en el comercio, la industria , prestación de

servicios ,etc y de poder generar información de cada bien que posee y

comprender si ha alcanzado sus principales objetivos.

es muy importante citar los hechos que reconocieron los orígenes de la contabilidad , es necesario recordar que las mas antiguas civilizaciones conocían operaciones aritméticas rudimentarias llegando muchas de estas operaciones a crear elementos auxiliares para contar , sumar , restar etc tomando en cuenta unidades del tiempo como el año ,mes, día.

HISTORIA

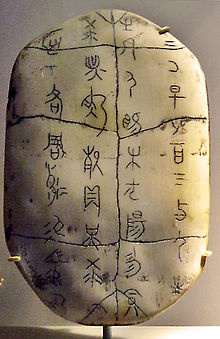

Desde el año 6000 a.C el hombre sintió la necesidad de contabilizar sus transacciones debido al surgimiento de la ganadería y el comercio y que el indicio más remoto data de la época de la civilización mesopotámica. Luego en Egipto hacia el año 3600 a.C. se efectuaron anotaciones ordenadas de ingresos y en el año 2550 a.C., los escribanos llevaban anotaciones de carácter financiero. A partir del año 235 d.C. la contabilidad adquirió gran importancia. En la época de la República y del Imperio la contabilidad llevada por los plebeyos, constaba de dos libros: la Adversaria, donde se anotaban las transacciones de caja y el Codex donde se asentaban la demás operaciones. En la edad media el avance más importante es la aparición de los libros auxiliares los cuales permitían a los comerciantes registrar sus cuentas por clientes. En 1400 surgió la partida doble cuando se incluyeron las cuentas patrimoniales. En el siglo XV el monje Benedetto Cotrugli, pionero de la partida doble, señaló el uso de tres libros: Cuaderno (Mayor), Giornale (Diario) y Memoriale (Borrador) y que con la aparición de la imprenta facilitó la divulgación de los conocimientos impartidos por los monjes de la época y los mercaderes hombres pujantes de la economía; estos son los hallazgos más representativos de la evolucón de la Contabilidad.

EDAD ANTIGUA

existieron elementos considerables para considerar la existencia de

actividades contables, por un lado la escritura , por otro lado los

números y desde luego elementos económicos indispensables, como ser el

concepto de propiedad y la aceptación general de una unidad de medida de

valor , una herramienta mas remota es una tablilla de barro,

considerado como el testimonio contable mas antiguo , originado de la

mesopotamia, donde años antes había desarrollado una civilización

llegando la actividad económica a tener una gran importancia.

para el año 500 antes de cristo en Grecia , habían leyes que imponían

a los comerciantes la obligación de llevar a determinados libros con

la finalidad de anotar las operaciones realizadas

En roma las personas que se dedicaban

a la actividad contable dejaron testimonio

escrito en los "tesserae consulare "tablillas

de marfil o otro hueso de animal de forma

oblongada que inscripciones que muestran

el nombre de algún ex clavo o liberto ,de

amo patrón y la fecha

Existieron

diferentes libros como: "ADVERSARIA", en donde se registraban los

ingresos y los gastos diarios. "EL CODEX O TUBULAE", en donde los

ingresos se colocaban en la columna (Acceptum) y en la otra columna los

gastos

EDAD MEDIA

Se inicia el estudio de principios de Contabilidad,

tendientes a solucionar problemas relacionados con precios y la unidad de

medida de valor apareciendo conceptos referidos a depreciaciones,

amortizaciones, reservas, fondos, etc.

La Contabilidad siempre se mantuvo activa, ya que los musulmanes durante sus conquistas expansivas fomentaron el comercio, dando lugar a la práctica de esta disciplina.

Desde el siglo VI hasta el IX, el "Solidus" fue la

unidad monetaria aceptada generalmente, dando lugar e la más fácil práctica de

la Contabilidad, por ser ésta una medida homogénea.

EDAD MODERNA

Es en esta edad en que se conoce al autor Benedetto Cotingli

Rangeo, del ibro "Della mercatura et del mercanti perfetto", pero en

realidad es el renacentista Fray Lucas Pacioli quien hace un detallada

publicación en cuanto al tema contable. Con gran detalle, ingresa en el aspecto

contable explicando el inventario, como una lista de activos y pasivos

preparado por el propietario de la empresa antes que comience a operar.

EDAD CONTEMPORÁNEA

La

encontramos que a partir del siglo XIX, la contabilidad

encara trascendentales modificaciones debido al nacimiento de

especulaciones

sobre la naturaleza de las cuentas, constituyendo de esta manera y

dando lugar a crear escuelas, podemos mencionar: la persona lista,

del valor, la abstracta, la jurídica y la positivista.a demás, se

inicia el estudio de principios de Contabilidad,

tendientes a solucionar problemas relacionados con precios y la unidad

de

medida de valor apareciendo conceptos referidos a

depreciaciones,amortizaciones, reservas, fondos,Se racionaliza el

sistema de enseñanza .Y la ética es fundamental

para el ejercicio de la

profesión contable.

La

encontramos que a partir del siglo XIX, la contabilidad

encara trascendentales modificaciones debido al nacimiento de

especulaciones

sobre la naturaleza de las cuentas, constituyendo de esta manera y

dando lugar a crear escuelas, podemos mencionar: la persona lista,

del valor, la abstracta, la jurídica y la positivista.a demás, se

inicia el estudio de principios de Contabilidad,

tendientes a solucionar problemas relacionados con precios y la unidad

de

medida de valor apareciendo conceptos referidos a

depreciaciones,amortizaciones, reservas, fondos,Se racionaliza el

sistema de enseñanza .Y la ética es fundamental

para el ejercicio de la

profesión contable.

QUE ES LA CONTADURÍA PUBLICA

Contabilidad, es el proceso mediante el cual se identifica, mide,

registra y comunica la información económica de una organización o empresa,

con el fin de que los gestores puedan evaluar la situación de la entidad. La

teneduría de libros se refiere a la elaboración de los registros contables, por

lo que es la que permite obtener los datos, ajustados a principios contables,

utilizados para evaluar la situación y obtener la información financiera relevante

de una entidad.

Cuando se lleva a cabo una contabilidad personal se suele

utilizar un sistema simple mediante el cual se van registrando las cantidades

de los gastos en columnas. Este sistema refleja la fecha de la transacción, su

naturaleza y la cantidad desembolsada. Sin embargo, cuando se lleva a cabo la

contabilidad de una organización, se utiliza un sistema de doble entrada: cada

transacción se registra reflejando el doble impacto que tiene sobre la posición

financiera de la empresa y sobre los resultados que ésta obtiene. La

información relativa a la posición financiera de una empresa se refleja en el

llamado balance, mientras que los resultados obtenidos aparecen desglosados en

la cuenta de pérdidas y ganancias.

OBJETIVO DE LA CONTADURÍA

proporcionar información de hechos económicos, financieros y sociales

suscitados en una empresa u organización; de forma continua, ordenada y

sistemática, sobre la marcha o desenvolviendo de las misma, con

relación a sus metas y objetivos trazados, con el objetivo de llevar

cuenta y razón de movimientos de las riquezas publicas y privadas con

el fin de conocer sus resultados, para una acertada toma de decisiones.

POR QUE ES IMPORTANTE LA CONTADURÍA

1 la contabilidad es de gran importancia por que todas las empresas

tienen la necesidad de llevar un control de sus negociaciones

mercantiles y financieras

2 obtendrá mayor productividad y aprovechamiento de su patrimonio

3 los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal

QUE ES LA CONTADURÍA GENERAL DE LA NACIÓN

La Contaduría General de la Nación desarrollará las

siguientes funciones: DECRETO 143 2004

1 Determinar las políticas, principios y normas sobre

contabilidad, que deben regir en el país para todo el sector público

.

2 Establecer las normas técnicas generales y específicas,

sustantivas y procedimentales, que permitan uniformar, centralizar y consolidar

la Contabilidad Pública.

3 Llevar la Contabilidad General de la Nación, para lo cual

expedirá las normas de reconocimiento, registro y revelación de la información

de los organismos del sector central nacional.

4 Conceptuar sobre el sistema de clasificación de ingresos y

gastos del Presupuesto General de la Nación, para garantizar su correspondencia

con el Plan General de Contabilidad Pública. En relación con el Sistema

Integrado de Información Financiera-SIIF-, el Ministerio de Hacienda y Crédito

Público

5 garantizará el desarrollo de las aplicaciones y el acceso y uso de la

información que requiera el Contador General de la Nación para el cumplimiento

de sus funciones.

6 Señalar y definir los Estados Financieros e Informes que

deben elaborar y presentar las Entidades y Organismos del Sector Público, en su

conjunto, con sus anexos y notas explicativas, estableciendo la periodicidad,

estructura y características que deben cumplir.

7 Elaborar el Balance General, someterlo a la Auditoría de la

Contraloría General de la República y presentarlo al Congreso de la República,

para su conocimiento y análisis por intermedio de la Comisión Legal de Cuentas

de la Cámara de Representantes, dentro del plazo previsto por la Constitución

Política.

8 Establecer los libros de contabilidad que deben llevar las

Entidades y Organismos del Sector Público, los documentos que deben soportar

legal, técnica, financiera y contable mente las operaciones realizadas, y los

requisitos que éstos deben cumplir.

9 Expedir las normas para la contabilización de las

obligaciones contingentes de terceros que sean asumidas por la Nación, de

acuerdo con el riesgo probable conocido de la misma, cualquiera sea la clase o

modalidad de tales obligaciones, sin perjuicio de mantener de pleno derecho,

idéntica la situación jurídica vigente entre las partes, en el momento de

asumirlas.

10 Emitir conceptos y absolver consultas relacionadas con la

interpretación y aplicación de las normas expedidas por la Contaduría General

de la Nación.

11 La Contaduría General de la Nación, será la autoridad

doctrinaria en materia de interpretación de las normas contables y sobre los

demás temas que son objeto de su función normativa.

12 Expedir las normas para la contabilización de los bienes

aprehendidos, decomisados o abandonados, que Entidades u Organismos tengan bajo

su custodia, así como para dar de baja los derechos incobrables, bienes

perdidos y otros activos, sin perjuicio de las acciones legales a que hubiere

lugar.

13 Impartir las normas y procedimientos para la elaboración,

registro y consolidación del inventario general de los bienes del Estado.

QUE INFORMACIÓN SE DEBE REPORTAR A LA CONTADURÍA GENERAL DE LA NACIÓN?

Información Financiera, Económica, Social y Ambiental en las

Categorías Información Contable Pública y Notas Generales

Informe sobre Control Interno Contable; y

Boletín de Deudores Morosos del Estado.

Dicha información sólo será reportada a través del Sistema

Consolidador de Hacienda e Información

Pública (CHIP) según el Artículo 2 de la

Resolución 248 de 2007

PRINCIPIOS DE LA CONTABILIDAD

1 Los principios de contabilidad generalmente aceptados o normas

de información financiera (NIF) son un conjunto de reglas generales que

sirven de guía contable para formular criterios referidos a la medición del

patrimonio y a la información de los elementos patrimoniales y económicos de un

ente.

2 Los PCGA constituyen parámetros para que la confección de los estados

financieros sea sobre la base de métodos uniformes de técnica contable.

3 Se aprobaron durante la 7.ª Conferencia Interamericana de

Contabilidad y la 7.ª Asamblea Nacional de Graduados en Ciencias Económicas,

que se celebraron en la ciudad de Mar del Plata (Argentina) en 1965.

4 Los principios contables de la “partida doble” fueron

establecidos en 1494 por fray Luca Pacioli (1445-1510).

5 Su enunciado básico dice:.

A una o más cuentas deudoras corresponden siempre una o más

cuentas acreedoras por el mismo importe.

6 En todo momento las sumas del debe deben ser igual a las del

haber.

7 Las pérdidas se debitan y las ganancias se acreditan.

8 El patrimonio del ente es distinto al de sus propietarios.

9 El principio de los recursos de un ente es igual al valor de

las participaciones que recaen sobre él.

10 Los componentes patrimoniales y las causas de sus resultados

se representan por medio de cuentas en las que se registran notas o asientan

las variaciones al concepto que representan.

11 El saldo de una cuenta es el valor monetario de la misma en

un momento dado. Este saldo se modifica cada vez que una operación tiene efecto

sobre los componentes que ella representa.

12 Las cuentas de activo y gasto son deudoras, y las de pasivo,

ganancia y patrimonio neto son acreedoras.

13 En toda anotación (asiento), cualquiera sea el número de

débitos y créditos, la suma de los saldos debe ser igual.

14 Para dar de baja un importe previamente registrado, la

cuenta a registrar debe ser la que lo representa y el importe debe ser el mismo

previamente registrado.

15 Toda cuenta posee dos secciones: debe y haber.

Los activos adquiridos por una empresa están sujetos

(financiados) a los derechos (participaciones) de los acreedores –propietarios

o interesados ajenos a la empresa– y como estos derechos no pueden acceder al

monto de los activos se tiene la siguiente igualdad:

A = P + PN.1

QUE PROPORCIONA LA CONTABILIDAD

1 obtener en cualquier momento información ordenada y sistemáticamente sobre el movimientos económico y financiero del negocio

2 establecer en términos monetarios, la información histórica o

predictiva, la cuantía de los bienes,deudas y el patrimonio que dispone

la empresa.

3 registrar en forma clara y precisa, todas las operaciones de ingresos y egresos

4 proporcionar, en cualquier momento, una imagen clara de la situación financiera del negocio

5 prever con anticipación las probabilidades futuras del negocio

6 determinar las utilidades o perdidas obtenías al finalizar el ciclo económico

7 servir como comprobante fidedigno, ante terceras personas de todos

aquellos actos de carácter jurídico en que la contabilidad puede tener

fuerza

CAMPO DE ACCIÓN DE LA CONTABILIDAD

el campo de acción es muy amplio tanto como las actividades del

quehacer humano . la contabilidad según al tipo de empresa que se

aplique puede ser oficial , de servicios, comercial, y de manufacturas,

(o costos)

contabilidad oficial: proporciona los mecanismos para registrar

las actividades económicas de las empresas estatales y se rige por las

normas que para el efecto expida su organismo rector , la contaduría

general de la nación

contabilidad de servicios: registra las actividades económicas

desarrolladas por las empresas dedicadas a la prestación de servicios .

las conocidas como contabilidad bancaria, hotelera de seguros,

pertenecen al grupo de servicios

contabilidad comercial: registra y controla las actividades que giran alrededor de la compraventa de mercancías en las empresas comerciales.

contabilidad de costos: registrar las operaciones económicas que

determinan el costo de los productos semielaborados y terminados, en

las empresas industriales

CON QUE FRECUENCIA SE DEBE CUMPLIR CON LA OBLIGACIÓN DE REPORTAR INFORMACIÓN A LA CONTADURÍA ?

Según la Resolución 375 de 2007 las entidades contables

públicas incluidas en el ámbito de aplicación del Régimen de Contabilidad

Pública, reportarán la información financiera, económica, social y ambiental de

manera trimestral de acuerdo con las siguiente ejemplo de fechas de corte y presentación:

FECHA DE CORTE

|

FECHA LIMITE PRESENTACIÓN

|

31 DE MARZO

|

30 DE ABRIL

|

30 DE JUNIO

|

31 DE JULIO

|

30 DE SEPTIEMBRE

|

31 DE OCTUBRE

|

31 DE DICIEMBRE

|

15 DE FEBRERO DEL AÑO SIGUIENTE

DEL PERIODO CONTABLE

|

GLOSARIO DE LA CONTABILIDAD

GLOSARIO

ACCION:titulo valor que representa cada una de las partes en

que se considera dividido el capital de una sociedad mercantil.

ACTIVO:conjunto de bienes y derechos de propiedad de la

empresa que pueden valorarse en dinero.

ACTIVO FIJO: conjunto de bienes que posee el ente para

generar los ingresos propios de l objeto social. Son activos no corrientes.

ACTOS DE COMERCIO: transacciones comerciales realizadas por

la empresa.

AMORTIZACIÓN:disminución gradual y proporcional de los

activos y pasivos diferidos correspondientes al valor causado.

ANALISIS FINANCIERO: pasos que se deben seguir para

medir y comparar los diversos elementos que integran los estados financieros de

una empresa.

APORTES PARAFISCALES: pagos obligatorios que debe

realizar el empleador sobre su nomina mensual a entidades como: Sena,

bienestar familiar, seguro social, comfacesar.

ARQUEO:recuento del efectivo existente en caja.

ASIENTO CONTABLE: anotación en los libros de

contabilidad de toda operación comercial realizada por una empresa.

ASIENTO E AJUSTE: registro necesario para actualizar el

saldo de una cuenta y presentarla con su valor real, al final del periodo

contable.

ASIENTO DE APERTURA: registro inicial en

comprobantes y libros de contabilidad correspondientes a los aportes de

capital.

ASIENTO DE CIERRE: registro final en comprobantes

y libros de contabilidad para cancelar las cuentas reales.

BALANCE DE COMPROBACIÓN: llamado también balance de

prueba, tiene por objeto comprobar que los asientos contables han sido

correctamente pasados de los libros y que den sumas iguales.

BALANCE GENERAL: estado de situación financiera de una

empresa en una fecha determinada, incluye el activo, pasivo y patrimonio.

BONOS:títulos valores emitidos por una empresa pagadera en

una fecha determinada.

CAPITAL:fondos aportados por el comerciante a su negocio.

CARTERA: Valor total de las cuentas por cobrar. Clientes.

CATALOGO DE CUENTAS: listado ordenado y codificado

de las cuentas que maneja una empresa.

CICLOCONTABLE:conjunto de anotaciones contables correspondientes

a un negocio determinado generalmente un año para determinar las ganancias o

perdidas de su negocio.

CLIENTES:personas a quien la empresa vende su mercancía.

COMERCIANTE:persona que en forma profesional se ocupa de

alguna de las actividades que la ley considera mercantil.

CONDUCTA ETICA: es ser integro, no realizar actos

impuros, es cumplir con el decálogo del contador.

COMISION:retribución que la empresa cobra o paga por la

prestación de un servicio.

COMPROBANTE:soporte de una operación comercial

COMPROBANTE DIARIO DE CONTABILIDAD: documento utilizado

para el registro de las transacciones comerciales que diariamente realiza una

empresa.

COMPROBANTE DE PAGO: o comprobante de egreso es

utilizado para respaldar el pago de una cantidad determinada de dinero.

CONCILIACIÓN:comparación de cuentas con el fin de dar el

mismo resultado.

CONCILIACION BANCARIA: procedimiento contable que compara

movimientos de la cuenta bancaria con los registros en el libro auxiliar de

bancos.

CONSOLIDACIÓN:totalizar las cuentas auxiliares en las

cuentas mayores.

Contabilidad:comprende la preparación de estados

financieros, el análisis y la interpretación de los mismos. Def. Ciencia y

técnica, que se encarga de recopilar clasificar y registrar de manera ordenada

las operaciones de una empresa, con el fin de producir informes que analizados

e interpretados permitan planear y tomar decisiones sobre la actividad de la

empresa. OBJT.: obtener información en cualquier momento, llevar un control

de los ingresos y egresos, facilita la planeación, sirve de fuente

fidedigna a terceros.

CONTADURIA:ejercicio profesional independiente con base en

honorarios.

CONTADOR PUBLICO: persona natural que mediante la

inscripción que acredite su competencia profesional, esta facultada para dar fe

publica de hechos propios del ámbito de su profesión, dictaminar sobre estados

financieros y realizar las demás actividades relacionadas con la ciencia

contable en general.

CONTRA-ASIENTO:registro en columna contraria (debe – haber)

que se efectúa en los libros de contabilidad con el fin de corregir un error.

CONTRIBUYENTE:persona natural o jurídica obligada por la ley

a pagar impuestos

COSTO:representa la inversión necesaria para producir o

adquirir artículos para la venta.

CREDITO MERCANTIL: activo intangible que representa el

prestigio de una empresa.

CRITERIO FISCAL: conceptos o normas de tipo tributario para

elaborar los informes con el fin de calcular los impuestos de renta y

complementarios.

DEPRECIACIÓN:disminución o pérdida del valor del activo fijo

ocasionada por desgaste, envejecimiento o la obsolescencia.

DEPERCIACION ACUMULADA: nombre de la cuenta que muestra el

valor acumulado del gasto de propiedad planta y equipo, naturaleza crédito.

ECUACION CONTABLE: llamada también ecuación

patrimonial, representada en las siguientes formulas: activo = pasivo +

patrimonio. Pasivo= activo – patrimonio. Patrimonio= activo – pasivo.

CUENTA: es el nombre que se utiliza para para

registrar, en forma ordenada todas las operaciones que diariamente realiza una

empresa. Al asignar el nombre a una cuenta este debe ser tan claro, explicito y

completo, que por el solo nombre identifique lo que representa.

EGRESO: costo o gasto necesario para desarrollar las

actividades comerciales de una empresa.

EMPRESA: entidad organizada para desarrollar una actividad

económica con el fin de obtener bienes y servicios.

ESTADO DE RESULTADO O DE GANANCIAS Y PÉRDIDA: estado de

resultado de ingresos, gastos, costos de un ejercicio contable.

ESTADOS FINANCIEROS: informe sobre la situación

financiera de la empresa en una fecha determinada.

FACTURA: soporte contable elaborado por el vendedor, en

el cual se detalla la mercancía vendida impuesto y otros.

FLETES: valor que se paga por el transporte de

mercancía

.GASTO: erogación necesaria para el desarrollo de

la actividad mercantil.

GASTO ACUMULADO: gastos causados pero no reconocidos al

final del periodo contable.

GASTOS PAGADOS POR ANTICIPADO: Desembolsos realizados

por la empresa, antes de consumir ciertos gastos operacionales.

GRAN CONTRIBUYENTE: es el que sobresale por su volumen

de operaciones y su importancia en el recaudo de retención en la fuente.

HOJA DE TRABAJO: formato de borrador que sirve para

preparar los estados financieros.

IMPUESTO: contribución obligatoria de los particulares

exigida por el gobierno con el fin de cubrir los gastos públicos.

INDEMNIZACION: compensación en dinero por un daño o

perjuicio.

INGRESO: llamados también rentas, utilidades o

ganancias, son los dineros recaudados por la empresa.

Ingresos diferidos: dinero recibido por la empresa como

anticipo de servicios que se prestan en el futuro.

INFLACCION: disminución del valor del dinero, debido al

alza de precios de bienes y servicios.

INMUEBLE: bienes no transportables o inmovilizables.

INSOLVENCIA: incapacidad para cubrir oportunamente las

deudas

INTERES: valor pagado o cobrado por utilizar el capital

INVENTARIO: relación detallada de bienes, derechos y

obligaciones de una persona o empresa.

NVERSION: erogación efectuada en depósitos,

títulos, con el fin de obtener una ganancia.

IVA: impuesto al valor agregado, sobre venta de

mercancías y servicios.

KARDEX: tarjeta de registro y control de entradas y salidas

de mercancías en un inventario.

KNOW HOW: mecánica o técnica para realizar

un proceso determinado en una empresa.

LETRA DE CAMBIO: titulo valor negociable

LIBROS DE CONTABILIDAD: libros en los que se registran

en forma ordenada las operaciones que realiza diariamente una empresa.

LIQUIDEZ: capacidad de pago de deudas a corto plazo

NOMINA: relación detallada de pagos a los trabajadores.

NOTA CREDITO: soporte contable que se utiliza para

registra r abonos, descuentos, devoluciones o rebajas a los clientes.

NOTA DEBITO: soporte contable que se utiliza para

registrar aumentos de valor en las facturas o cuentas de clientes.

NOTA DE CONTABILIDAD: soporte contable que se utiliza

para registrar operaciones que no tienen un soporte contable

OPERACIONES MERCANTILES: actos de comercio

PAAG: porcentaje de ajuste del año gravable, el cual

será equivalente a la variación porcentual del índice de precio al

consumidor para empleados certificados por el DANE.

PAGARE: titulo valor mediante el cual una persona se

compromete a pagar a otra cierta cantidad de dinero en una fecha determinada.

PARTIDA DOBLE: principio universal de contabilidad por

el cual una operación mercantil se registra por lo menos en dos cuentas con un

debito y un crédito por igual valor.

PASIVO: grupo de cuentas que representan obligaciones o

deudas contraídas por el ente económico y que pueden valorarse en dinero.

PATRIMONIO: verdadera propiedad que posee una empresa

PEPS: primeras en entrar primeras en salir método para

valorizar los inventarios.

PERSONA NATURAL: es todo individuo de la especie humana

capaz de contraer obligaciones y ejercer derechos.

PERSONA JURIDICA: ente ficticio como establecimientos,

sociedades, a los que se les da un nombre y son capaces de ejercer derechos y

contraer obligaciones por medio de s representante legal.

PRESUPUESTO: instrumento de planeación y control

PROMEDIO PONDERADO: método para fijar el costo de la

mercancía

PROVEEDORES: persona a quienes la empresa compra sus

mercancías.

PROVISION: valor que se destina para cubrir posibles

gastos o pérdidas

PUC: plan único de cuentas expedido por el gobierno

para los comerciantes.

RECIBO DE CAJA: soporte contable utilizado por la

empresa para comprobar y registrar los ingresos en efectivo.

RECIBO DE CONSIGNACION: soporte contable utilizado para

comprobar un depósito bancario

REGISTRO MERCANTIL: tiene por objeto llevar la

matricula de los comerciantes y de los establecimientos de comercio además de

la inscripción actos libros y documentos de la empresa.

RENDIMIENTO FINANCIERO: utilidad que se obtiene de una

inversión.

RENTABILIDAD: porcentaje de utilidad, beneficio o

ganancia producida por un bien o servicio.

RESERVAS: ganancia no distribuida que se retienen para

prever posibles perdidas futuras.

RETENCION EN LA FUENTE: recaudo anticipado de impuesto.

SALARIO: remuneración que se pagan por servicios prestados

SALDO DEBITO: diferencia entre el debe y el haber y el

saldo mayor se encuentra en el debe

SALD CREDITO: diferencia entre el haber y el debe

y el saldo mayor se encuentra en el haber

SOBREGIRO: giro de cheques por mayor valor del depósito

de una cuenta bancaria.

SOPORTE: comprobante de contabilidad.

TITULO VALOR: documento, puede utilizarse como

forma de pago o garantía

TENEDURIA DE LIBROS: anotación de hechos económicos;

comprende las funciones de redactar, clasificar y registrar la información

financiera.

UEPS: ultimas en entrar primeras en salir, método para

fijar el costo de las mercancías

UTILIDAD: renta, beneficio o ganancia

VALOR RESIDUAL: valor estimado de un activo fijo al

final de su vida útil.

PLAN UNICO DE CUENTAS

OBJETIVO: el plan único de cuentas busca la

uniformidad en el registro de las operaciones contables realizada por los

comerciantes con el fin de permitir la transparencia de la información

contable, su confiabilidad su claridad y comparabilidad.

CONTENIDO: esta compuesto por un catalogo de cuentas descripción y dinámica para la aplicación de la misma, el catalogo de cuentas contiene la relación detallada ordenada y clasificada de las clases, grupos, cuentas y subcuentas del Activo, Pasivo, patrimonio, ingreso, gastos, costos de venta, costos de producción o de operación y cuentas de orden identificadas con un código numérico y su respectiva denominación, las cuales

deben observarse en el registro contable de las operaciones o transacciones económicas.

El plan

único de cuentas deberá ser aplicado por todas las personas naturales o

jurídicas que estén obligadas a llevar contabilidad, de conformidad con

lo previsto en el código de comercio.

La

codificación del catalogo de cuentas esta estructurada sobre la base de los

siguiente niveles

Clase: el primer digito.

Grupo: los dos primeros dígitos

Cuenta: los cuatros primeros dígitos

Subcuenta. Los seis primeros dígitos

Las

clases que se identifican con el primer digito son:

Clase 1: Activo

Clase 2:

Pasivo

Clase 3:

Patrimonio

Clase 4:

Ingresos

Clase 5:

Gastos

Clase 6:

costos de ventas

Clase 7:

Costos de producción o de operación

Clase 8:

Cuentas de orden deudoras

Clase 9:

Cuentas de orden acreedora.

Las

clases 1,2 y 3 comprenden las cuentas que conforman el balance general; las

clase 4, 5, 6, y 7 corresponden a las cuentas del estado de ganancias o perdida

o estado de resultado y las clases8 y 9 detallan las cuentas de orden.

Al final de la codificación del PUC encontraremos DESCRIPCION Y DINAMICA: estas expresan o detallan los conceptos de las diferentes clases, grupos y cuentas incluidas en el catalogo e indican las operaciones a registrar en cada una de las cuentas.

La

dinámica señala la forma en que se deben utilizar las cuentas y realizar los

diferentes movimientos contables que las afecten.

Este

deberá se APLICADO por todas las personas naturales o jurídicas que estén

obligadas a llevar contabilidad, de conformidad con lo previsto en el código de

comercio.

No

estarán obligados a aplicar el PUC los entes económicos pertenecientes al

sector financiero, asegurador y cooperativo para quienes se han expedidos

planes de cuentas especiales.

CUENTAS PARA COMERCIANTES

clase

1 activo

2 pasivo

|

||||||||||

3 Patrimonio..................................

|

||||||||||

4 Ingresos.....................................

|

||||||||||

5

Gastos.......................................

|

||||||||||

6 Costo de ventas.........................

|

||||||||||

7 Costos de producción o de opera

|

||||||||||

8 Cuentas de orden

deudoras.......

|

||||||||||

9 Cuentas de orden acreedoras.....

|

||||||||||

11 Disponible..................................

|

||||||||||

12 Inversiones.................................

13 Deudores...................................

|

||||||||||

14

Inventarios.................................

|

||||||||||

15 Propiedades, planta y

equipo......

|

||||||||||

16

Intangibles.................................

|

||||||||||

17

Diferidos....................................

|

||||||||||

18 Otros

activos..............................

|

||||||||||

19

Valorizaciones............................

|

||||||||||

21 Obligaciones

financieras............

|

||||||||||

22

Proveedores...............................

|

||||||||||

23 Cuentas por

pagar......................

|

||||||||||

24 Impuestos, gravámenes y

tasas ...

|

||||||||||

25 Obligaciones

laborales...............

|

||||||||||

26 Pasivos estimados y

provisiones

|

||||||||||

27

Diferidos....................................

|

||||||||||

28 Otros

pasivos.............................

|

||||||||||

3 Capital

social.............................

|

||||||||||

3 Superávit de

capital....................

|

||||||||||

3

Reservas....................................

|

||||||||||

3 Re-valorización del

patrimonio.....

|

||||||||||

3 Dividendos o

participaciones......

|

||||||||||

3 Resultados del

ejercicio.............

|

||||||||||

3 Resultados de ejercicios

anterior

|

||||||||||

38 Superávit por

valorizaciones.......

|

||||||||||

41 Ingresos

operacionales..............

|

||||||||||

42 Ingresos no

operacionales..........

|

||||||||||

47 Ajustes por

inflación...................

|

||||||||||

51 Gastos operacionales de administración

|

||||||||||

52 Gastos operacionales de ventas.

|

||||||||||

53 Gastos no operacionales

54 Impuesto de renta y complementarios

|

||||||||||

59 Ganancias y pérdida

|

||||||||||

61Costos de ventas y de prestación

|

||||||||||

62 Compras.

72 Mano de obra directa

|

||||||||||

73 Costos indirectos

74 Contratos de servicios.

|

||||||||||

81 Derechos contingentes

82 Deudoras fiscales

|

||||||||||

83 Deudoras de control (CR)

|

||||||||||

84 Derechos contingentes por contra

|

||||||||||

85 Deudoras fiscales por contra (CR)

|

||||||||||

91 responsabilidades contingentes

|

||||||||||

92 Acreedoras

fiscales

|

||||||||||

93 Acreedoras de

control..

|

||||||||||

95 Acreedoras fiscales por

contra

|

||||||||||

96 Acreedoras de control por contra

|

||||||||||

cuenta

1105

|

Caja.......................................

|

|||

1110

|

Bancos...................................

|

|||

1115

|

Remesas en tránsito...............

|

|||

1120

|

Cuentas de ahorro..................

|

|||

1125

|

Fondos...................................

|

|||

1205

|

Inversiones en acciones*.......

|

|||

1210

|

Inversiones en cuotas o partes de interés social*...................

|

|||

1215

|

Inversiones en bonos*...........

|

|||

1220

|

Inversiones en cédulas*.........

|

|||

1225

|

Inversiones en certificados* ...

|

|||

1230

|

Inversiones en papeles comerciales*...................................

|

|||

1235

|

Inversiones en títulos*...........

|

|||

1240

|

Aceptaciones bancarias o financieras

|

|||

1245

|

Derechos fiduciarios...............

|

|||

1250

|

Derechos de re compra de inversiones negociadas

|

|||

1255

|

..Inversiones

obligatorias

|

|||

1260

|

Cuentas en participación

|

|||

CUENTAS T CONTABILIDAD

Cuenta: registro no formal de un tipo particular de

transacción, expresado en dinero. Las cuentas

Representan un concepto abstracto, que nos permite

personificar los hechos económicos.

Cuenta es el nombre que se utiliza para registrar en forma

ordenada las operaciones que diaria_

mente realiza una empresa.

Al asignar un nombre a una cuenta, este debe ser tan claro,

explicito y completo, que por el solo

nombre se identifique lo que represente.

ESQUEMA

DE LA CUENTA T

La forma más simple para iniciar el aprendizaje de los

registros contables es mediante el esquema de cuenta T.sus partes son :

1. Nombre completo de la cuenta. 2. Debe, el lado izquierdo, para registrar los débitos.

3. Haber, el lado derecho, para

registrar los créditos.

REGISTRO EN LA CUENTA T

De bitar una cuenta es registrar un valor al lado izquierdo, es decir, en el debe, acreditar una cuenta es

registrar un valor en el lado derecho, en la columna del haber.

Movimiento débito es la suma de los valores registrados

en el debe de una cuenta,Movimiento crédito es la suma de los valores

registrados en el haber.

SALDO EN LA CUENTA T

Saldo de una cuenta es la diferencia entre el valor

registrados en la columna del debe y

Los valores registrados en la columna del haber.

SALDO DÉBITO:

Una cuenta tiene saldo débito cuando el movimiento débito es

mayor que el movimiento crédito.

Para comprender la naturaleza de las cuentas es necesario

tener en cuenta lo siguiente: identificar las cuentas que se afectan; analizar

si la cuenta constituye un aumento o una disminución para definir si la

acreditamos o la de bitamos; registrar las cuentas teniendo en cuenta la

partida doble.

Para practicar lo anterior debemos recordar lo siguiente:

ACTIVO = PASIVO+CAPITAL+INGRESOS-EGRESO.

ACTIVO = PASIVO+CAPITAL+INGRESOS-EGRESO.

CLASIFICACIÓN, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS

Las cuentas representan las propiedades, derechos y deudas

de una empresa en una fecha determinada; así mismo, los costos, los gastos, y

las utilidades de un periodo determinado.

De acuerdo con su naturaleza, las cuentas se clasifican en

reales o de balance, nominales o de ganancias y pérdidas, y de orden.

CUENTAS REALES O DE BALANCE:

Las cuentas reales representan valores tangibles como las

propiedades y las deudas; forman parte del balance de una empresa. Estas son

activo, pasivo y patrimonio.

ACTIVO: representa los bienes y derechos tangibles e

intangibles apreciables en dinero como caja, bancos, mercancía, muebles entre

otros, esta clase se caracteriza por estar en capacidad de generar beneficios,

estar bajo el control de la empresa y por generar derechos.

El movimiento de esta cuenta empieza y aumenta por el debe,

disminuye por el haber por lo general su saldo es debito. Las cuentas que la

conforman son: caja, bancos, clientes, acciones, terrenos y otras que se

encuentran detalladas en el PUC.

PASIVO: El pasivo nos representa las obligaciones que

el ente economico contrae o obtiene en desarrollo de sus actividades, se pueden

cancelar en dinero, bienes o servicios, comprende las obligaciones financieras,

proveedores, diferidos, otros pasivos entre otros; las cuentas que integran

esta clase tendran siempre saldos de naturaleza credito.

PATRIMONIO: es la verdadera propiedad que posee la

empresa, representa el valor de comparar el activo menos el pasivo, estos

recursos son suministrados por los propiestarios ya sea directamente o por el

giro ordinario de sus negocios. Esta clase comprende los aportes de los socios,

superavit de capital, su naturaleza es crédito.

CUENTAS NOMINALES, DE RESULTADO O TRANSITORIAS

Las cuentas nominales son llamadas de resultado por que al

final de un ejercicio contable dan a conocer las utilidades, costos y gastos;

son transitorias por que se cancelan al cierre del periodo contable. Comprende

las cuentas del Estado de Ganancias y Pérdidas: de ingresos, gastos, costo de

ventas y costo de producción de operación.

INGRESOS: son los valores que recibe la empresa cuando

realiza una venta o presta un servicio con el fin de obtener una ganancia.

Estas cuentas empiezan y aumentan por el haber, normalmente no se debitan sino

al final del ejercicio, para cancelar su saldo.

EJEMPLO: se reciben 250.000 mensuales por concepto de

arriendo por 3 meses. (Estos valores se registran en el haber por que

representan un aumento de un ingreso) y obtenemos el saldo crédito.

GASTOS: una empresa debe efectuar pagos por servicios

y elementos necesarios para su buen funcionamiento, esto constituye un

gasto o una perdida, por que esos valores no son recuperables como por ejemplo

el pago de sueldos, arriendo, servicios públicos y otros.

estas cuentas empiezan y aumentan en el debe, disminuyen y

se cancelan por el haber. su saldo es débito.

COSTOS de venta: representa el valor de adquisición de

los artículos destinados para la venta., aumenta por el debe su saldo es

débito.

costo de producción o de operación: agrupa el conjunto

que representan las erogaciones asociadas con la elaboración o la producción de

bienes o prestación de servicios, de los cuales la empresa obtiene sus

ingresos.

CUENTAS DE ORDEN

Agrupa los valores que reflejan hechos o circunstancias que

pueden llegar a afectar la estructura financiera de la empresa, así como las

cuentas que sirven para efectos de control interno o información general,

además las que se utilizan para conciliar las diferencias entre los registros

contables de la empresa y las declaraciones tributarias.

CUENTAS DE OREDEN DEUDORAS: los dineros, documentos y

bienes que conforman el grupo de cuentas de orden deudoras se manejan

como las cuentas de activo, por tanto su saldo es débito, ejemplo: bienes y

valores entregados en custodia o en garantía (cheque posfechado).

CUENTAS DE ORDEN ACREEDORAS: los bienes que se han

recibido para custodia, manejo o negociación constituye el grupo de cuentas de

orden acreedoras, estas se manejan como cuentas de pasivo, por lo cual su

naturaleza es crédito, ejemplo: bienes y valores recibidos en custodia o

garantías.

BALANCE GENERAL CONTADURIA

Es un estado financiero básico que informa en una fecha

determinada la situación financiera de una empresa, al presentar en forma clara

el valor de sus propiedades y derechos, sus obligaciones y su patrimonio,

valuados y elaborados de acuerdo con los principios de contabilidad

generalmente aceptados.

En el balance solo aparecen las cuentas reales y sus valores

deben corresponder exactamente a los saldos ajustados del libro mayor y

libros auxiliares. Los datos pueden trasladarse directamente de la columna balance

general de la hoja de trabajo.

El balance general debe elaborase por lo

menos una vez al año y con fecha 31 de diciembre, firmado por

los responsables: contador, revisor y gerente. Cuando se trate de sociedades,

debe ser aprobado por la asamblea general.

OBJETIVOS

1 Conocer y demostrar los recursos controlados por un ente

económico.

2. predecir flujos de efectivo.

3. apoyar a los administradores en la planeación,

organización y dirección de los negocios

4. tomar decisiones en materia de negocios y créditos.

5. evaluar la gestión de los administradores del ente

económico.

6. ejercer control sobre las operaciones.

7. fundamentarla determinación de cargas tributarias,

precios y tarifas.

ejemplo de balance

IVA EN LA CONTABILIDAD

IMPUESTO SOBRE LAS VENTAS POR PAGAR (IVA) DEFINICIÓN Y EJEMPLOS

IVA POR PAGAR:

EJERCICIO DEL IVA Y RETENCIÓN DE LA FUENTE CONTABILIDAD

Es un impuesto al valor agregado, sobre venta de mercancías

y servicios. Este impuesto deben cobrarlo los comerciantes al vender los

artículos comercializados o al prestar servicios gravados. En la mayoría de los

casos la tarifa es del 16% del valor neto de la factura, incluyendo fletes,

acarreos y gastos financieros.

PARA AMPLIAR MAS CONOCIMIENTO SOBRE EL IVA PUEDEN CONSULTAR EN ESTE LINK:

PARA AMPLIAR MAS CONOCIMIENTO SOBRE EL IVA PUEDEN CONSULTAR EN ESTE LINK:

EXISTEN DOS REGIMENES para la inscripción, declaración y pago del impuesto a las ventas, REGIMEN SIMPLIFICADO Y REGIMEN COMUN; de acuerdo a sus características deben seleccionar el que les corresponda.

REGIMEN SIMPLIFICADO:consiste en un tratamiento

especial que se ha diseñado para los comerciantes minoristas detallistas, cuyas

ventas estén gravadas a la tarifa general del IVA (16%), SON RESPONSABLES DE

ESTE REGIMEN QUIENES VENDAN BIENES O SERVICIOS GRAVADOS podrán inscribirse en

el régimen simplificado del impuesto sobre las ventas, cuando cumplan con los

siguientes requisitos:

1. Que sean personas naturales

2. Que tengan máximo dos

establecimientos de comercio.

3. Que no sean

importadores de bienes corporales muebles

4. Que no vendan por

cuenta de terceros así sea a nombre propio.

REGIMEN COMUN: Pertenecen a este régimen todos

los responsables ordinarios del impuesto, se encuentran en la obligación de

liquidar el impuesto a las ventas respecto de la enajenación de bienes o la

prestación de servicios gravados. los comerciantes productores e importadores

que no cumplan con los requisitos para pertenecer al régimen simplificado,

deben acogerse al régimen común: estos están obligados a:

1. Expedir factura con los requisitos legales

2. Cobrar, declarar y

pagar el IVA bimestralmente de acuerdo al calendario fiscal.

3. Retener, declarar y

pagar mensualmente la retención en la fuente según el calendario fiscal.

4. Expedir certificados

de retención.

Los responsables del IVA del régimen común deben cumplir las siguientes obligaciones.

Inscribirse en el RUT como responsables del impuesto a

las ventas.

Llevar libros de contabilidad

Llevar registros auxiliares de las ventas, compras

Facturar con el cumplimiento de todos los requisitos legales

Recaudar el IVA

Presentar la declaración bimestral

Presentar declaración de renta y complementario anualmente

Discriminar el impuesto en la factura

Efectuar rete fuente por el IVA cuando realice operaciones

con el régimen simplificado

Llevar registro auxiliar de la cuenta del IVA

Los responsables del régimen común en caso de tratarse de comerciante, se encuentran obligados a llevar libros de contabilidad en debida forma.

CONTABILIZACIÓN: para registrar el movimiento de la cuenta de impuesto a las ventas, es importante utilizar subcuentas con el fin de obtener un buen control del impuesto generado en las ventas y el impuesto des contable por compras de bienes y servicios. A continuación se presentan los conceptos que pueden originarse en las operaciones relacionadas con el registro y control del impuesto al valor agregado.

IVA GENERADO: es el impuesto que deben cobrar los

responsables del impuesto a las ventas, discriminado en la factura de venta. El

IVA generado y su valor acreditan la cuenta impuesto a las ventas por

pagar. Para registrar todos los movimientos causados por impuesto a las ventas

generado, se puede crear una subcuenta del código 2408, en la cual se registran

todos los créditos provenientes del impuesto generado en las ventas de la

compañía.

IVA DESCONTABLE: las empresas responsables del IVA pueden

descontar del valor del impuesto causado, lo correspondiente al impuesto

pagado. Este valor no puede superar en ningún caso el porcentaje que cobra la

compañía sobre sus productos; cuando se paga una tarifa mayor de IVA a la

cobrada, el excedente constituye mayor valor del costo o del gasto. El IVA

pagado por servicios es deducible en su totalidad. El registro se realiza

debitando una subcuenta de impuesto sobre las ventas por pagar 2408,

creada para este propósito y la cual debe ser de naturaleza debito por ser una

cuenta de pasivo que disminuye.

IVA NO DESCONTABLE: cuando el responsable del impuesto

a las ventas adquiera activos fijos gravados (propiedades, planta y equipos) no

puede descontar el impuesto; el IVA constituye un mayor valor del bien

adquirido.

IVA EN DEVOLUCIONES EN COMPRAS: al devolver mercancía comprada al contado o a crédito se afecta el impuesto a las ventas en la misma proporción que se registro en la compra al comprar mercancía se debita la cuenta impuesto a las ventas por pagar y al devolver mercancía se acredita.

IVA EN DEVOLUCIONES EN VENTAS: cuando los clientes devuelven mercancía fue vendida al contado o a crédito, se afecta el impuesto a las ventas en la misma tasa que se registro a venta. Al vender mercancía se acredita la cuenta impuesto sobre las ventas por pagar y al recibir la devolución se debita.

CONSTITUCIÓN DE LA EMPRESA CONTABILIDAD

Las empresas deben tener unos procedimientos establecidos para elaborar las compras de inventarios. Así mismo, en dicho procedimiento intervienen diversas personas a saber: la persona de compras, la persona de ventas y la persona que tiene a cargo la custodia de inventarios (almacenista).

Estos individuos determinan la cantidad y especificaciones

del inventario que deben pedir y las fechas en las cuales deben estar en

bodegas dichas mercancía. Uno de los procedimientos es la solicitud de

cotizaciones para seleccionar la que mejor se adapte a las necesidades de la

empresa.

Una vez aprobada la cotización se elabora una orden de

compra de inventario.

CLASIFICACION DE LAS EMPRESAS.

Existen diversas clases de empresas.

De acuerdo con la actividad:

Agropecuarias

Mineras

Industriales

Comerciales

De

servicios

De acuerdo con el tamaño

Pequeña empresa

Mediana

empresa

Gran

empresa.

De acuerdo con la procedencia del capital

Privadas

Oficiales

De

economía mixta

De acuerdo con el número de propietarios

Individual

Unipersonal

Sociedades

SOCIEDADES: las personas se agrupan por medio de un

contrato de sociedad y se denominan socios. Por el contrato de sociedad dos o

mas personas se obligan a hacer un aporte en dinero, en trabajo o en otros

viene apreciables en dinero, con el fin de repartirse entre si las utilidades

obtenidas en la empresa o actividad social.

COMERCIANTES: son comerciantes las personas que

profesionalmente se ocupan en alguna de las actividades que la ley considera

mercantil. La calidad de comerciante se adquiere aunque la actividad mercantil

se ejerza por medio de apoderado, intermediario o interpuesta persona.

Para todos los efectos legales se presume que una persona ejerce el comercio en los siguientes casos:

Cuando se halla inscrito en el registro mercantil.

Cuando tenga un establecimiento de comercio abierto, y

Cuando se anuncie al publico como comerciante por cualquier

medio.

OBLIGACIONES DE LOS COMERCIANTES: es obligación de todo comerciante

Matricularse en el registro mercantil.

Inscribir en el registro mercantil todos los actos, libros y

documentos respecto de los cuales la ley exige.

Llevar libros de contabilidad regular de sus negocios

Conservar documentos del negocio.

Denunciar ante el juez competente, la cesación en el pago

corriente de sus obligaciones mercantiles y

Abstenerse de ejecutar actos de competencia desleal.

CLASES DE EMPRESAS

Inicial mente se hace fundamental el conocimiento de las

características y responsabilidades de cada tipo de empresa, dependiendo de si

se trata de una PERSONA NATURAL o una PERSONA JURIDICA. A continuación se

profundiza en cada uno de estos aspectos.

PERSONA NATURAL

En esta clasificación no existe la opción de sociedad. Para

un emprendedor es la opción ideal, ya que no tendrá que desplegar estructuras

jurídicas ni de administración complejas y responderá con su patrimonio ante

cualquier acción realizada.

PERSONA JURIDICA

Para esta clasificación existen siete tipos de empres clasificadas como sociedades a saber:

Sociedad limitada ( LTDA)

Empresa unipersonal (E.U)

Sociedad anónima. (S.A)

Sociedad colectiva

Sociedad comandita simple

Sociedad comandita por acciones

Sociedad comandita por acciones

Sociedad por acciones simplificadas

Empresa asociativa de trabajo

Sociedad anónima simple ( S.A.S)

REQUISITOS PARA LA CREACION DE UNA EMPRESA

Las sociedades comerciales surgen de la decisión de una persona o por un acuerdo entre dos o mas personas quienes se obligan a hacer un aporte en dinero, trabajo o especie, para realizar un proyecto empresarial que incluya una o mas actividades consideradas por la ley como mercantiles, con el fin de generar utilidades y repartirlas entre los socios.

La sociedad, una vez constituida legalmente, forma una persona jurídica diferente de los socios.

La sociedad comercial en su creación debe formalizarse en tres aspectos, legal, tributario y laboral.

FORMALIZACION:

La sociedad comercial se forma por un contrato que debe

constar en documento privado el cual debe elevarse, en algunos casos, a

escritura publica en una notaria y a partir de ese momento, la organización se

convierte en personería jurídica con lo cual puede establecer relaciones con

terceras personas.

DOCUMENTOS SOPORTES

Tal como su nombre lo indica, es el instrumento a través del cual se registran las operaciones o transacciones o hechos económicos que realiza una empresa, y el cual sirve como base para los registros contables.

COMPROBANTES DE DIARIO

EN contabilidad es un formato en el cual se registran las operaciones de una empresa, las cuales deben encontrarse apropiadamente soportadas.

LIBRO DIARIO COLUMNARIO

Es un libro contable que dispone las diferentes cuentas contables por columnas, las cuales están designadas para registrar una transacción similar, de manera que puedan totalizarse los movimientos de la columna y así conocer en cualquier momento los saldos.

LIBRO MAYOR Y BALANCE

Es un libro principal que deben llevar los comerciantes para registrar los movimientos mensuales de las cuentas en forma resumida. Una vez registrado se debe pasar al mayor, con el nombre de cada una de las cuentas.

LIBRO DE INVENTARIO Y BALANCE

En las cuentas de toda transacción se registran valores iguales débitos y créditos, por lo que la suma de todos los débitos deben ser iguales a los créditos.

BALANCE DE PRUEBA

Es un cuadro donde se listan los nombres de las cuentas y sus saldos.

ASIENTO CONTABLE

En contabilidad, se denomina asiento contable o apunte

contable a cada una de las anotaciones o registros que se hacen en el

libro diario de contabilidad , que se realizan con la finalidad de

registrar un hecho económico que provoca una modificación cuantitativa o

cualitativa en la composición del patrimonio de una empresa y por

tanto un movimiento en las cuentas de una empresa.

En el sistema de partida doble, cada asiento se compone

al menos de dos anotaciones: una al debe y otra al haber. Estas dos posiciones

hacen movimientos inversos, y afectan al activo o al pasivo, y

se fundamentan por el hecho de que todo apunte afecta al menos a dos cuentas y

cada movimiento tiene una contra partida.

En todo caso, aunque nada especifica la normativa legal, la

siguiente información es usual:

Fecha de la anotación.

Número que hace el asiento a lo largo del ejercicio.

Cuentas que intervienen (con su código y denominación).

Importes asociados a cada cuenta, señalando si son cargos o

abonos.

Breve descripción de la operación.

ASIENTO POR SU FONDO

Los asientos por su fondo: son registros que recogen al

inicio de un ejercicio la situación económica-financiera de la empresa en dicho

momento. Son el inverso de los asientos de cierre que se llevaron a cabo en el

ejercicio anterior. puede ser asiento contable

Asientos operativos del ejercicio: recogen, en el orden

cronológico, las operaciones con trascendencia contable que tienen lugar en la

empresa a lo largo de un ejercicio.

Asientos de ajuste: son registros que permiten incorporar

operaciones pendientes o desviaciones y distorsiones que al final del ejercicio

hayan sido detectadas, para alcanzar la imagen fiel de la situación

económico-financiera y patrimonial en esa fecha. Registran las calificadas como

operaciones de cierre de ejercicio, ajustes del valor de las existencias,

periodificaciones e imputaciones temporales, amortizaciones y pérdidas por

deterioro del valor de los elementos patrimoniales y provisiones.

Asientos de regularización: son registros formales de

carácter técnico que saldan y cierran las cuentas de gastos e ingresos,

trasladando sus saldos a la cuentaResultado del ejercicio.

Asiento de cierre: es un registro formal técnico, cuya única

finalidad es cerrar todas las cuentas que mantengan saldo al finalizar cada

ejercicio. Mediante esta técnica se cargan todas las cuentas que mantengan

saldo acreedor, por el importe de su saldo, y se abonan todas las que lo

mantengan deudor.

ASIENTOS POR SU FORMA

Los

asientos por su forma, sean rectangulares, cuadrados, redondos en fin, son

aquellos registros que se exponen en comprobantes de diario con la finalidad de

reflejar el número de cuentas que intervienen en una transacción, y se

subclasifican en asientos simples y compuestos. -Los asientos simples o

sencillos son aquellos registros que se exponen en comprobantes de diario,

donde intervienen únicamente dos cuentas, una que se carga y la otra que se abona.

-Los asientos compuestos o dobles son aquellos que se exponen en comprobantes

de diario donde intervienen necesariamente más de dos cuentas, sin límite

Por ejemplo:

Realizar el asiento contable que debe hacer una empresa del

régimen común que le compra al régimen simplificado mercancías por el

valor de $1.000.000.

Tendremos entonces:

Compras 1.000.000

Retención en la fuente por renta 3.5000

Valor del pago 965.000

Retención en la fuente por renta 3.5000

Valor del pago 965.000

En este caso no se cobra IVA puesto que el régimen

simplificado no puede facturar ni cobrar Iva.

Lo que debe hacer el comprador, es asumir el 50% que

teóricamente el se hubiera generado por esa venta, lo que nos dará un iva

asumido de $80.000

Bien, el asiento contable es:

Cuenta

|

Débito

|

Crédito

|

143505

|

1.000.000

|

|

240810

|

80.000

|

|

236701

|

80.000

|

|

236540

|

35.000

|

|

111005

|

965.000

|

Lo que se hace con el haciendo contable, es reconocer,

causar, llevar a la contabilidad un hecho económico sucedido en la

empresa. El asiento contable es el mecanismo con el que se ingresa a la

contabilidad un hecho económico realizado por la empresa.

LIBROS CONTABLES

Los libros contables son los libros que deben llevar obligatoria mente los comerciantes y en los cuáles se registran en forma sintética las operaciones mercantiles que realizan durante un lapso de tiempo determinado.

LIBROS PRINCIPALES

Llamados también mayores, y de acuerdo con las disposiciones legales, los comerciantes deben llevar los siguientes libros:

Libro de Inventarios y Balances

Al iniciar la actividad comercial, la empresa debe elaborar un

inventario y un balance general que le permitan conocer de manera clara y

completa la situación de su patrimonio, en este libro deben registrarse

todos estos rubros, de acuerdo con las normas legales.

Legalidad contable:

Los

libros de contabilidad deben conservarse por lo menos diez años,

contados desde el cierre de aquellos o la fecha del último asiento o

comprobante.

La información que debe contener este libro es:

La cantidad de artículos inventariados al inicio del periodo contable.(Generalmente son los inventarios y los activos fijos).

El nombre y código de las cuentas y las subcuentas que conforman los rubros anteriormente descritos.

El valor que corresponde al valor unitario de cada artículo.

El valor parcial de las operaciones.

El valor total correspondiente a cada cuenta.

A continuación se presenta un formato

| CANTIDAD | CUENTA | VALOR UNITARIO | VALOR PARCIAL | VALOR TOTAL |

ACTIVO

CAJA

Caja General

MERCANCÍAS NO FABRICADAS POR LA EMPRESA

TERRENOS

Lotes

EQUIPOS DE OFICINA

Escritorios

Sillas

Archivadores

TOTAL ACTIVO

PASIVO

PATRIMONIO

APORTES SOCIALES

Cuotas o partes de interés social

TOTAL PASIVO Y PATRIMONIO

|

En este libro se registra en primer lugar el inventario y luego se registra el Balance General correspondiente.

Libro Diario

Es un libro principal, denominado también "diario columnario", en él se

registran en orden cronológico todos los comprobantes de diario

elaborados por la empresa durante el mes. Con el fin de obtener el

movimiento mensual de cada cuenta, al finalizar el mes se totalizan los

registros débitos y créditos, trasladándolos al libro mayor.

En este libro se encuentra información como:

la fecha completa del día en el cuál se realizo el comprobante de diario.

La descripción del comprobante.

La totalidad de los movimientos débito y crédito de cada cuenta

Los saldos finales de cada cuenta y su traslado a las cuentas del mayor.

Todos los comerciantes deben conformar su contabilidad en libros y

registros contables de acuerdo con la normalidad del código del comercio

y las disposiciones legales.

Libro Mayor y Balances

Es un libro principal que deben llevar los comerciantes para registrar

el movimiento mensual de las cuentas en forma sintética. La información

que en él se encuentra se toma del libro Diario y se detalla

analíticamente en los libros auxiliares.

En el se encuentra la siguiente información:

La cuenta y su respectivo código (Este código es según el plan de cuentas de la empresa).

El saldo anterior de cada una de las cuentas que lo tengan.

El movimiento débito o crédito de cada cuenta.

Las operaciones mensuales.

Los saldos finales para la elaboración de los Estados financieros.

LIBROS AUXILIARES

Son los libros de contabilidad donde se registran en forma analítica y

detallada los valores e información registrada en los libros

principales. Cada empresa determina el numero de auxiliares que necesita

de acuerdo con su tamaño y el trabajo que se tenga que realizar.

En ellos se se encuentra la información que sustenta los libros mayores y sus aspectos más importantes son:

Registro de las operaciones cronológicamente.

Detalle de las actividad realizada.

Registro del valor del movimiento de cada subcuenta

Tipos de libros auxiliares

Cuentas de control: En estos libros se detalla y amplia la información

de una cuenta en varias subcuentas, para evitar los inconvenientes que

puede ocasionar el manejo de muchos registros individuales de una

cuenta.

Subcuentas: Este es el que sustenta la información presentada en los

libro mayores y diario y contiene los valores correspondientes a las

subcuentas y sus auxiliares.

Auxiliar de compras y ventas: Las empresas utilizan auxiliares de

compras y ventas donde se registran en forma detallada la información

solicitada por la administración de impuestos.

Auxiliar de vencimientos: Este se lleva con el fin de saber las cuentas

por pagar que se tiene con terceros y las cuentas por cobrar.

También existen otros libros que tienen el resto de la información

financiera de la empresa, como el libro de actas y registro de socios,

el libro fiscal, el registro de facturación etc.

No hay comentarios:

Publicar un comentario